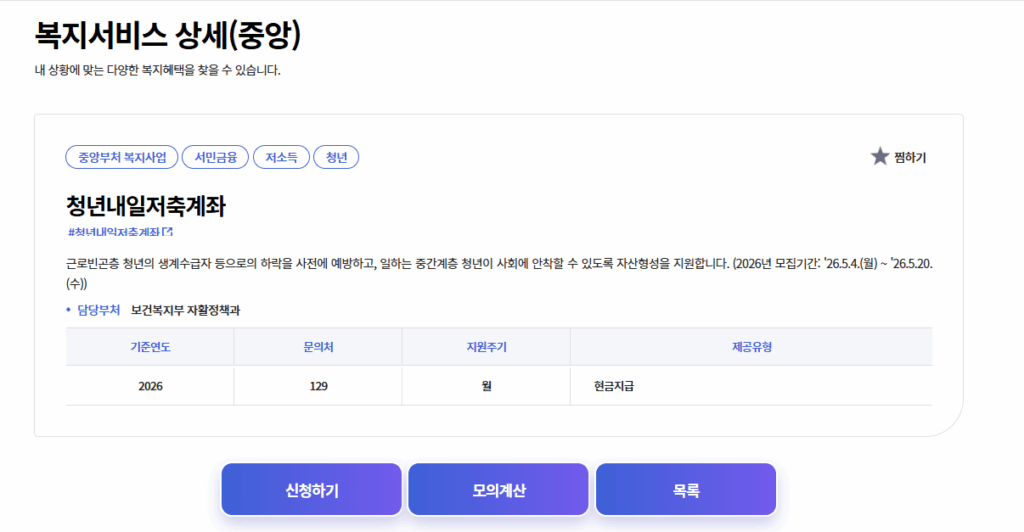

청년내일저축계좌는 3년 동안 꾸준히 저축하면 정부 지원금을 더해 목돈을 만들 수 있는 제도로, 가입 조건과 유지 요건에 따라 최종 수령액이 크게 달라집니다. 단순히 금액만 보는 것이 아니라 소득 기준, 근로 여부, 유지 조건까지 함께 이해해야 실제 수령까지 문제없이 이어질 수 있습니다.

청년내일저축계좌는 매월 10만 원을 저축하면 정부가 추가 적립금을 지원하는 구조입니다. 3년 동안 유지하면 총 36회 납입이 이루어지며, 소득 구간에 따라 결과 금액이 달라집니다. 차상위 이하 대상자는 매월 30만 원의 지원금을 받아 3년 후 본인 저축 360만 원에 정부 지원금 1,080만 원이 더해져 총 약 1,440만 원을 수령하게 됩니다. 반면 차상위 초과 대상자는 매월 10만 원을 지원받아 3년 후 총 약 720만 원 수준이 됩니다. 여기에 은행 이자가 추가되어 실제 수령액은 조금 더 증가할 수 있습니다.

청년내일저축계좌는 만 19세 이상 34세 이하 청년을 대상으로 하며, 일정 소득 기준을 충족해야 합니다. 근로 또는 사업소득이 있는 상태여야 하며, 가구 소득은 기준 중위소득 100% 이하 수준이 요구됩니다. 특히 차상위 계층 이하 여부에 따라 지원금 규모가 달라지기 때문에 본인의 가구 소득과 재산 기준을 정확히 확인하는 것이 중요합니다. 또한 기초생활수급자나 차상위 계층은 보다 높은 지원을 받을 수 있는 구조로 설계되어 있습니다.

3년 만기 수령을 위해서는 단순 납입 외에도 반드시 지켜야 할 조건이 있습니다. 우선 근로 활동을 지속해야 하며, 소득 기준을 유지해야 합니다. 또한 자산 형성 지원 사업 특성상 교육 이수와 자금 사용 계획서 제출이 요구됩니다. 이러한 조건을 충족하지 못하면 정부 지원금이 지급되지 않거나 일부만 받을 수 있습니다. 특히 중도 해지 시에는 본인 저축액만 반환되는 경우가 많기 때문에 유지가 가장 중요합니다.

청년내일저축계좌는 단순 적금이 아니라 정책형 지원 제도이기 때문에 조건 미충족 시 불이익이 발생할 수 있습니다. 일정 기간 이상 납입을 하지 않거나 소득 기준을 초과하면 지원이 중단될 수 있으며, 일부 경우 환수 조치가 이루어질 수도 있습니다. 따라서 가입 전 본인의 상황을 충분히 점검하고, 3년 동안 안정적으로 유지할 수 있는지 현실적으로 판단하는 것이 중요합니다. 특히 장기 유지가 어려운 경우라면 다른 지원 제도를 함께 비교해보는 것도 좋은 선택입니다.

청년내일저축계좌 3년 만기 금액은 얼마인가요

소득 구간에 따라 약 720만 원에서 1,440만 원 수준이며, 이자가 추가로 붙습니다.

조건을 못 지키면 어떻게 되나요

정부 지원금이 지급되지 않거나 일부만 지급되며, 중도 해지 시에는 본인 저축액만 받을 수 있습니다.

누가 가장 많이 받을 수 있나요

차상위 계층 이하 대상자가 가장 많은 지원을 받아 최대 약 1,440만 원까지 수령할 수 있습니다.